La mise à jour de la FAQ publiée par la Compagnie nationale des commissaires aux comptes précise le champ d’application des obligations de facturation électronique (e-invoicing) et de transmission de données (e-reporting) pour les associations, ainsi que les situations dans lesquelles l’adhésion au dispositif reste facultative.

Associations concernées par l’obligation de réception

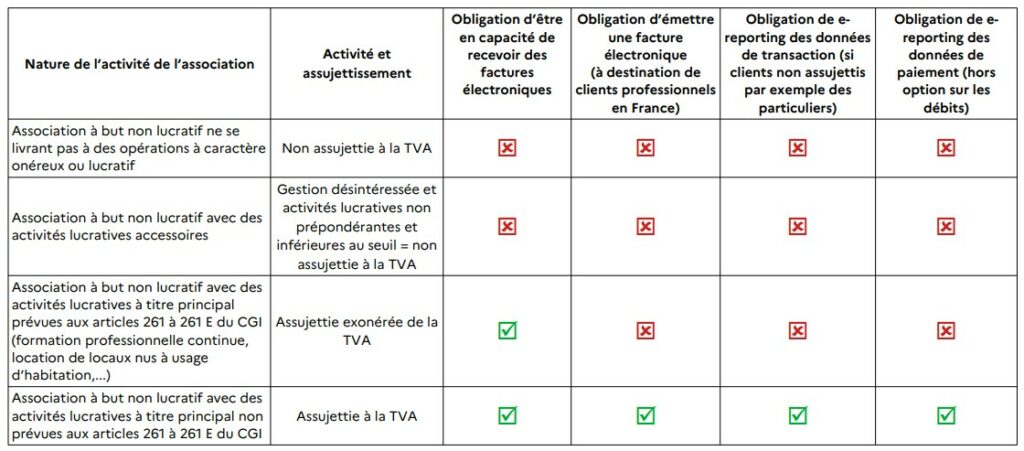

À compter du 1er septembre 2026, toutes les associations assujetties à la TVA devront être capables de recevoir des factures électroniques.

Sont notamment concernées :

- les associations à but non lucratif exerçant une activité lucrative à titre principal (c’est-à-dire lorsque cette activité représente l’essentiel de leurs ressources) ;

- celles dont l’activité lucrative est secondaire mais dont les recettes dépassent 80 011 € (pour l’année 2025).

Ces structures devront passer par une plateforme de dématérialisation agréée pour assurer la réception des factures. Les équipes Fideliance et Fid’Asso vous accompagnent dans votre transformation ! Pour plus d’information sur le fonctionnement de la facture électronique, rendez-vous sur notre page dédiée.

Associations exclues du dispositif

La réforme ne s’applique pas :

- aux associations sans activité commerciale ;

- aux associations dont les activités lucratives sont strictement accessoires.

Cela vise les organismes à gestion désintéressée dont les activités commerciales :

- ne concurrencent pas le secteur privé ;

- restent marginales ;

- génèrent des recettes inférieures à 80 011 €.

Ces structures ne sont en principe pas assujetties à la TVA et n’ont donc aucune obligation liée à la facturation électronique (ni réception, ni émission, ni transmission de données).

Quelles associations doivent émettre des factures électroniques ?

Seules les associations effectivement redevables de la TVA sont concernées par l’obligation d’émission.

Cas sans obligation d’émission

Les associations dont l’activité lucrative principale est exonérée de TVA, notamment celles visées aux articles 261 à 261 E du CGI (formation professionnelle, location de logements nus, etc.), doivent uniquement être en mesure de recevoir des factures électroniques.

Important : être exonéré de TVA ne signifie pas être totalement exclu de la réforme, car l’obligation de réception reste applicable.

Cas avec obligation complète

Les associations dont l’activité lucrative principale est taxable doivent :

- recevoir des factures électroniques ;

- émettre leurs factures au format électronique ;

- transmettre les données correspondantes à l’administration.

L’obligation d’émission s’applique uniquement lorsque le client est un professionnel assujetti à la TVA établi en France. Les factures destinées à des particuliers ou à des clients assujettis situés à l’étranger n’entrent pas dans ce champ.

Calendrier d’entrée en vigueur

Le calendrier dépend de la taille de l’association :

- 1er septembre 2026 : grandes associations et structures assimilées à des ETI ;

- 1er septembre 2027 : associations assimilées à des PME ou petites entreprises.

Les obligations d’e-reporting suivent exactement le même calendrier.

Obligations d’e-reporting : données à transmettre

Les associations redevables de la TVA devront communiquer certaines informations à l’administration fiscale :

- données de transaction lorsque le client est non assujetti ou établi à l’étranger ;

- données de paiement pour les prestations de services lors de l’encaissement, sauf option pour les débits.

Selon le type de client, l’obligation sera soit une facture électronique, soit une transmission de données.

Tableau récapitulatif des obligations

Adhésion volontaire à la facturation électronique

Les associations non soumises à la réforme peuvent décider d’utiliser volontairement la facturation électronique. Toutefois, elles ne figurent pas dans l’annuaire central réservé aux entités disposant d’un numéro SIREN et assujetties à la TVA.

- Pour recevoir des factures électroniques, elles doivent communiquer à leurs fournisseurs l’adresse fournie par leur plateforme.

- Pour en émettre, elles doivent disposer d’un système capable de produire des factures conformes au format réglementaire et d’une plateforme compatible avec leurs cas d’usage.

Cas particulier : associations à double activité

Une association exerçant à la fois une activité lucrative soumise à TVA et une activité non lucrative peut utiliser sa plateforme pour l’ensemble de ses opérations. Les factures relatives à l’activité non lucrative restent hors du champ de la réforme et leurs données ne sont pas transmises à l’administration fiscale. Il est par ailleurs recommandé d’obtenir l’accord du destinataire avant tout envoi de facture électronique via une plateforme.

Nos équipes restent disponibles pour répondre à toutes vos questions.