Comme toute organisation, une association doit assurer un suivi comptable, afin de gérer efficacement ses ressources, de piloter ses actions et de garantir une transparence réelle, aussi bien vis-à-vis de ses adhérents que de ses financeurs.

Trois bonnes raisons de tenir une comptabilité

Même lorsqu’aucune contrainte légale ne l’impose, la comptabilité reste un outil incontournable pour trois motivations principales :

- Une raison démocratique

La comptabilité permet d’informer les adhérents sur l’utilisation des ressources et sur les actions menées au cours de l’année. Ces informations sont essentielles pour qu’ils puissent se prononcer en connaissance de cause lors des assemblées générales.

- Une raison économique

Les dirigeants ont besoin d’outils fiables pour piloter l’activité de l’association. Une comptabilité claire leur permet de suivre les ressources, de planifier les actions à venir et d’assurer la continuité et la pérennité de la structure.

- Une raison juridique

Les financeurs publics ou privés, tout comme l’administration fiscale ou sociale, peuvent demander à consulter les comptes. La comptabilité constitue alors un document de référence indispensable.

Adapter sa comptabilité

Pour définir le type de comptabilité à tenir, plusieurs facteurs sont à considérer :

Les statuts de l’association

Sa reconnaissance particulière (utilité publique, agrément, appel à la générosité publique…)

La nature de ses activités et la présence éventuelle d’opérations lucratives

Sa taille et ses effectifs

Les sources de financement

L’émission de reçus fiscaux

L’existence d’un commissaire aux comptes

Qui doit suivre le Plan comptable général (PCG) ?

Certaines associations doivent obligatoirement tenir une comptabilité conforme au PCG, notamment :

Les structures exerçant une activité commerciale ou fiscalisée, ou émettant des reçus fiscaux

Les associations reconnues d’utilité publique ou agréées

Celles à but social, scientifique ou médical reconnu par arrêté

Les organismes sanitaires et sociaux

Les associations d’intérêt général ou faisant appel à la générosité publique

Les associations percevant des subventions publiques importantes

Les associations employant un nombre significatif de salariés ou ayant un chiffre d’affaires élevé

Les associations libres de leur organisation comptable

Les associations qui ne sont pas concernées par ces obligations peuvent organiser leurs comptes de manière simplifiée, en respectant la liberté laissée par la loi de 1901. L’important est que la comptabilité reste cohérente et utile pour la gestion interne.

Le cadre comptable pour le secteur non marchand

Depuis le 1er janvier 2020, le règlement ANC 2018-06 s’applique à toutes les entités privées à but non lucratif, avec ou sans activité économique.

Les associations du secteur sanitaire et médico-social doivent suivre les règles spécifiques du règlement ANC 2019-04, adaptées à leurs activités.

Des obligations renforcées pour les associations faisant appel à la générosité publique

Lorsque l’association organise des campagnes de collecte ou de communication auprès du public et que les montants perçus dépassent 153 000 € par an, elle est considérée comme faisant appel à la générosité du public (AGP).

Dans ce cas, elle doit fournir des informations financières détaillées dans l’annexe de ses comptes annuels, afin de renforcer la transparence vis-à-vis des donateurs et des autorités. Les principales exigences sont :

Le compte de résultat par origine et destination (CROD)

Le compte d’emploi annuel des ressources collectées auprès du public (CER)

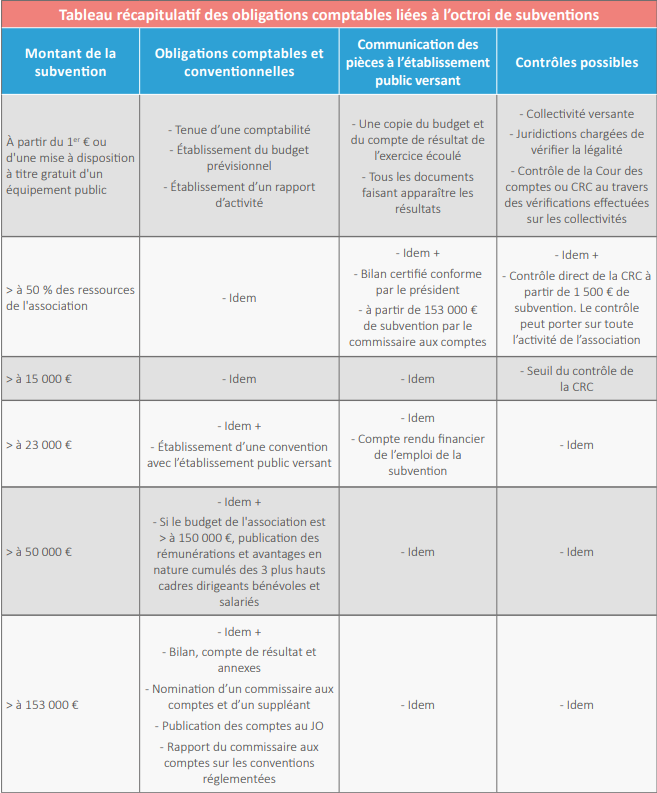

Rappel des obligations pour les associations bénéficiant de subventions